Les sanctions économiques conduisent-elles à un changement de la fiscalité minière ?

Zoom sur la recherche

Isaac Amedanou

Chercheur associé,

CERDI-UCA-CNRS-IRD

Bertrand Laporte

Professeur des Universités

CERDI-UCA-CNRS-IRD

Mahamady Ouédraogo

Attaché temporaire d'enseignement et de recherche

CERDI-UCA-CNRS-IRD

Bakary Johnson Rouamba

Doctorant en économie,

CERDI-UCA-CNRS-IRD

Les sanctions économiques sont devenues l'un des principaux instruments de pression internationale. Depuis les années 2000, leur recours s'est intensifié, ciblant entre autres des pays riches en ressources naturelles. Un pays soumis à des sanctions rencontre souvent des difficultés pour attirer les investisseurs étrangers et financer son économie. Pour préserver l'attractivité du pays pour l’exploitation des ressources naturelles, il peut être tenté de modifier sa politique fiscale, notamment en réduisant les impôts et les taxes appliqués aux entreprises multinationales qui exploitent ses ressources naturelles.

Notre étude, publiée dans The World Economy, analyse cette question à partir de données portant sur 20 pays africains et 75 pays en développement entre 2000 et 2020. Elle cherche à déterminer si les sanctions commerciales et financières conduisent les États à modifier leur fiscalité et quelles sont les conséquences de ces choix sur le partage de la rente¹, c'est-à-dire la répartition entre l'État et les entreprises privées des revenus nets tirés de l'exploitation des ressources naturelles.

Pour répondre à cette question, nous utilisons des méthodes d’économétrie spatiale et nous distinguons deux dimensions dans notre analyse. La première concerne les changements inscrits dans la loi (« de jure »), c'est-à-dire les réformes légales de la fiscalité susceptibles de modifier le partage de la rente (modification attendue du partage de la rente). La seconde porte sur les changements effectivement observés du partage de la rente (« de facto »). En pratique, une réforme fiscale ne modifie pas toujours le partage de la rente de facto. Son effet peut être limité par des clauses de stabilité fiscale, des contrats de longue durée protégeant les investisseurs ou encore par les stratégies de planification fiscale mises en œuvre par les entreprises multinationales.

Des sanctions de plus en plus utilisées comme levier de politique internationale

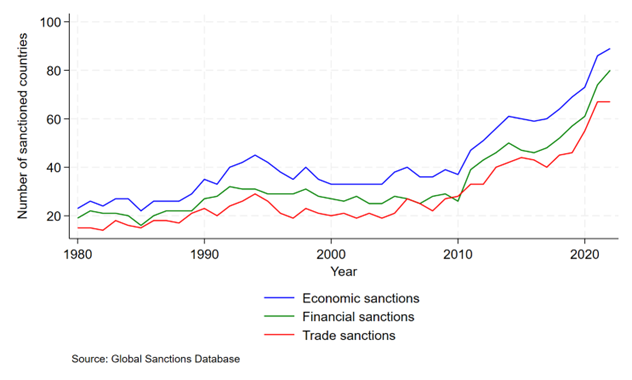

Le nombre de pays sous sanctions économiques est en hausse depuis la fin de la guerre froide. Cette hausse s’est accélérée depuis 2010. Le schéma ci-dessous met en évidence cette tendance depuis les années 1980. Le nombre de pays sous sanctions économiques (commerciales et financières) a été multiplié par quatre : une vingtaine de pays au début des années 1980 contre près de 90 pays en 2022.

Les sanctions sont utilisées aux motifs divers comme la violation du droit international, les atteintes aux droits humains, ou les menaces à la sécurité. Elles peuvent être appliquées par un seul pays, par exemple les Etats-Unis, ou par plusieurs dans un cadre multilatéral comme celui des Nations Unies ou de l’Union Européenne.

Nombre de pays sous sanctions économiques (1980-2022).

Les pays sanctionnés modifient leur législation fiscale (de jure), sans que cela ait des d’effets significatifs sur le partage réel de la rente (de facto)

Les résultats montrent que les gouvernements sanctionnés ont tendance à réduire leurs taux d’imposition sur les ressources naturelles. Cette réaction s’inscrit dans une logique de compétitivité et de résilience. Confrontés aux sanctions, les États cherchent à préserver leur attractivité auprès des investisseurs et des entreprises extractives en assouplissant leur cadre fiscal légal, afin de compenser les surcoûts et les incertitudes liés aux restrictions internationales. La pression externe conduit ainsi à une concession fiscale de jure.

En revanche, l'effet observé sur le partage réel de la rente (de facto) demeure beaucoup plus limité. Les revenus réels demeurent globalement stables malgré les ajustements législatifs, dans la mesure où les contrats d’extraction sont protégés par des clauses de stabilité fiscale de longue durée qui limitent les effets des modifications de la législation. Ces clauses illustrent le rôle des contraintes contractuelles dans la gouvernance des ressources naturelles.

Les sanctions financières plus efficaces que les sanctions commerciales

Les résultats montrent des effets différents selon la nature des sanctions. Les sanctions financières, telles que le gel d'avoirs². La rente est calculée comme la différence entre les revenus générés par l’exploitation de la ressource et les coûts de production nécessaires à son exploitation, en intégrant à ces derniers la rémunération attendue par la firme multinationale pour son investissement., l'exclusion des marchés de capitaux ou les restrictions bancaires, ont un impact plus marqué que les sanctions commerciales portant sur les échanges de biens.

Ce résultat s'explique par le fait que le secteur extractif est particulièrement sensible aux conditions de financement. Les projets miniers et pétroliers nécessitent d'importants investissements en capital, et toute perturbation de l'accès aux marchés financiers internationaux engendre des tensions structurelles sur les revenus de l'État. Par ailleurs, les sanctions imposées par les États-Unis et par les Nations Unies se révèlent nettement plus influentes que celles décidées par l'Union européenne, dont la portée géographique et le pouvoir de coercition demeurent plus limités.

Un effet de contagion entre pays voisins

L'un des apports de l’étude est de s’intéresser aux interdépendances géographiques entre pays. Les résultats révèlent des effets de voisinage contrastés. Les pays proches d'un État sanctionné tendent également à réduire leurs taux légaux d'imposition, traduisant un phénomène de mimétisme fiscal ou de concurrence fiscale régionale, les voisins s'alignant à la baisse afin de préserver leur attractivité relative. Les sanctions des Nations-Unies constituent toutefois une exception, car dans ce cas les effets sur les pays voisins sont positifs, c’est-à-dire que leurs réformes fiscales visent à augmenter la fiscalité, probablement parce que leur portée plus globale limite les stratégies d'évitement.

D’ailleurs, lorsque nous regardons l’évolution réel du partage de la rente (de facto), nous constatons que les pays voisins d'un État sanctionné captent une part plus importante de la rente. Ce résultat s'explique notamment par la réorientation des investissements et des flux commerciaux vers les pays non sanctionnés, qui se trouvent en position de force dans leurs négociations avec les multinationales extractives. Des mécanismes d'évasion des sanctions, tels que la réexportation de pétrole ou de minerais via des pays tiers, comme observés lors des sanctions visant la Russie suite à la guerre en Ukraine, peuvent également contribuer à cet « enrichissement » des pays voisins. Cet effet de contagion est principalement attribuable aux sanctions financières, les sanctions commerciales ne générant pas d'effets indirects similaires.

Quelles implications pour la gouvernance fiscale des ressources naturelles ?

Ces résultats éclairent les mécanismes d’adaptation des gouvernements face aux pressions internationales et leurs implications pour l’efficacité des sanctions en tant qu’instrument de gouvernance.

L’étude montre que les gouvernements sanctionnés tendent à réduire la taxation formelle des rentes extractives, en modifiant le droit minier afin d’offrir des conditions plus favorables aux entreprises et de préserver l’attractivité du pays malgré les restrictions. Cette stratégie d’ajustement légal vise à rassurer les investisseurs, sans que cela est un effet significatif sur le partage de facto de la rente, notamment en raison de modalités contractuelles stabilisant la fiscalité. Dans ce contexte, l’efficacité des sanctions est donc questionnée.

-------------------------------

¹ La rente est calculée comme la différence entre les revenus générés par l’exploitation de la ressource et les coûts de production nécessaires à son exploitation, en intégrant à ces derniers la rémunération attendue par la firme multinationale pour son investissement.

² Le dispositif de « gel des avoirs » est une mesure juridique qui bloque l’accès d’une entité (personne physique, entreprise ou institution) à ses biens ou à ses comptes bancaires. L’objectif est d’empêcher qu'ils soient utilisés à des fins illégales comme le financement du terrorisme. Cela peut concerner des fonds, des actions, des biens immobiliers ou toute autre forme d'actif. (Définition de kanta.fr)

Référence de l'article publié

Amedanou, I., Laporte, B., Ouédraogo, M., & Rouamba, B. J. (2026). Economic Sanctions and Taxation of Natural Resource Rent: Evidence From Spatial Analysis. The World Economy,1–49.